Charles Hugh Smith / 14. 11. 2024

Ach, ano, slon v místnosti, problém, který je 1) velký a zřejmý a 2) který nelze vyřešit obvyklými bezbolestnými politickými úpravami, takže se chováme, jako by tam nebyl. Popírání a klamání jsou preferovaným „řešením“, protože fungují dobře, dokud slon nezačne řádit, a v tu chvíli blekotáme, že „to nikdo nemohl vidět“.

Ano, slon v místnosti, na kterého by se všichni měli zaměřit, místo aby ho ignorovali. V současném duchu doby je místnost tak přeplněná slony, že na ty, kteří ignorují sloní drtivou sílu, nezbývá téměř žádný prostor.

Slon v místnosti je totiž také zkratka pro YICBIC (vyslovuje se Jik-Bik): ano, je to clickbait, ale je to důležitý clickbait, takže klikněte sem a já vás poučím o opravdu hodně velkém problému, kterým se nikdo jiný neodváží zabývat, problému, který naruší všechny naše hezké malé plány, jak dál denně bohatnout, a to ve všech směrech.

Přesuňte tedy svůj pohled od stáda slonů v místnosti k jinému slonovi, který je skutečně ignorován: extrémní nerovnosti v bohatství. Tomuto slonovi se občas dostává poplácání po zadku, které se víceméně rovná srdcervoucí svrab nebo pravděpodobnosti, že Sluneční bouře usmaží všechna digitální zařízení na planetě.

Co na tom, že nerovnost v bohatství nyní překonává vrchol z let 1928-29, těsně před onou desetiletou nepříjemností, Velkou hospodářskou krizí. To byla pouhá náhoda. Příčinou nebyla extrémní nerovnost v bohatství, ale chyba politiky Fedu, bla bla bla.

Důvodem, proč je tak snadné ignorovat extrémní nerovnost v bohatství (EWI), je to, že EWI neprožíváme jako věc, ale jako pokles životní úrovně, protože bohatství je odsáváno do horních 10 %. Cítíme, že zaostáváme, že naše situace je stále více nejistá, a zdá se, že zdrojem tohoto poklesu je inflace – pokles kupní síly našich výdělků, protože ceny rostou – a globální konkurence levné pracovní síly.

Ano, to jsou faktory, ale skutečnou hnací sílu extrémní nerovnosti v bohatství je těžké určit, protože působí za těžko pochopitelnými zákrutami financí: financializace, která se v posledních 15 letech proměnila v přehnanou hyperfinancializaci, v níž kapitál ovládl celou ekonomiku a kulturní duch. Vše je nyní podřízeno kapitálu, který zvyšuje svou dominanci.

Všichni rozumíme inflaci, prudkému růstu cen a rostoucímu ocenění aktiv, ale pochopit finanční systém, který tyto důsledky vytváří, je obtížné, a ještě to ztěžují záměrně zavádějící fikce, jejichž cílem je skutečné mechanismy financializace zastřít, přesměrovat nebo vysvětlit.

Například svěřenecký fond sociálního zabezpečení, fiktivní fasáda, která má zastřít skutečnost, že sociální zabezpečení a Medicare/Medicaid jsou průběžně financované programy, které jsou financovány z daňových příjmů a vypůjčených peněz (tj. z federálních deficitních výdajů).

Pokud se zeptáme cui bono, komu to prospělo, odpověď je zřejmá: 10 % nejbohatších, kteří zažili bezprecedentní nárůst svého soukromého bohatství, protože financializace odčerpala příjmy a přesměrovala zisky ekonomiky do příjmů a majetku soustředěného v 10 % nejbohatších.

Ano, těch samých 10 %, které sedí na vrcholu všech odvětví celé ekonomiky, od financí až po média. Pokud odstraníme kulturní / politické rozdíly v horních 10 % – všechny ty ožehavé slony v místnosti, na které halasně upozorňují nás ostatní -, najdeme základ jednoty / konsenzu, který jde napříč všemi kulturně-politickými rozdíly: naše bohatství by mělo nadále růst, protože jsme tak chytří / cenní / hodní, a není žádný důvod, abychom obětovali své bohatství pro obnovení rovnováhy extrémní majetkové nerovnosti.

Horních 10 % je sjednoceno přesvědčením, že jejich raketově narostlé bohatství je vydřené a zasloužené, a „řešením“ extrémní majetkové nerovnosti je přihodit pár drobků 90 %, kteří byli vysátí / opuštění: hrstka dotovaných „dostupných bytů“, snížení daní, z nichž 95 % zisku připadne horním 10 %, a tak dále: pocitová signalizace ctnosti, která nic nemění na finančním systému, jenž generuje extrémní majetkovou nerovnost.

„Řešením“ je tedy nechat motor extrémní majetkové nerovnosti běžet a poplácat po zadku slona v místnosti: z pohyblivých písků nejistoty a klesající životní úrovně se můžete vymanit tím, že se stanete influencerem nebo obchodníkem s opcemi s nulovou expirací – nebe je limit, zlato.

Jinými slovy: Amerika je beztřídní společnost, každý může zbohatnout, pokud bude opravdu tvrdě pracovat a hrát o výhru v kasinu financializace. Tato iluze beztřídnosti elegantně zastírá skutečnost, že prakticky veškeré bohatství vytvořené ekonomikou připadlo těm, kteří nakoupili aktiva předtím, než bublina Everything Bubble poslala ocenění aktiv a výdělky spojené s financemi na nízkou oběžnou dráhu Země.

Zaměstnanec, který v roce 2010 vydělával 13 dolarů na hodinu, by nyní mohl vydělávat 17 nebo 18 dolarů na hodinu, což možná stačí na to, aby udržel krok s 46% inflací od roku 2010, nebo také ne. Akcie mezitím vzrostly desetkrát a bydlení 2,5krát. Kdo tedy zaostal a kdo se dostal dopředu, pracující za mzdu, nebo majitel majetku?

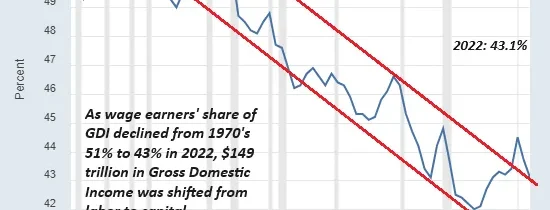

(Vedu si tabulku svých výdělků očištěných o oficiální inflaci a kupní sílu – kolik si lze za hodinovou mzdu koupit v reálném světě – od roku 1970 – a podle tohoto měřítka jsem nikdy nevydělal z hlediska kupní síly více než v roce 1976 ve svých 23 letech. Podívejte se prosím na níže uvedený graf, jak mzdy v 70. letech 20. století dosáhly svého vrcholu).

Neustále se opakuje klišé, že systém nevytváří vítěze a poražené, zatímco ve skutečnosti systém vytváří vítěze a poražené už svou konstrukcí. Volný vstup do kasina ve skutečnosti není totéž jako využití výhod zmanipulovaných karet.

Dlouholetí čtenáři jsou pravděpodobně unaveni z těchto grafů, protože rozbíjejí všechny ty samolibé výkřiky a rozptylování, které vypouští horních 10 %. Studie RAND Trends in Income From 1975 to 2018 dospěla k závěru, že kapitál od roku 1975 do roku 2018 odčerpal z práce 50 bilionů dolarů.

Na základě údajů z databáze FRED Federálního rezervního systému (řada A4102E1A156NBEA) vypočítal korespondent Alain M. skutečnou částku za období 1970 až 2022 (rok 2022 je nejnovější dostupný údaj) na ohromujících 149 bilionů dolarů: jeho tabulka je k dispozici zde ve formátu PDF: Podíl zaměstnanců na hrubém domácím důchodu 1970-2022.

Pokud by podíl zaměstnanců na hrubém domácím důchodu zůstal na úrovni 51 % namísto poklesu na 43 %, získali by zaměstnanci za těchto 52 let dalších 149 bilionů dolarů. To jsou zhruba 3 biliony dolarů ročně, což představuje dodatečných 22 000 dolarů ročně pro 134 milionů amerických pracovníků na plný úvazek nebo dodatečných 18 000 dolarů ročně pro celou pracovní sílu v zemi (na plný úvazek, částečný úvazek, samostatně výdělečně činné osoby, příležitostné pracovníky), kterých je 163 milionů.

Není divu, že zaměstnanci cítí, že jejich životní úroveň klesá už desítky let: klesá už desítky let, a to navzdory všemu jásání nad tím, jak skvělou máme ekonomiku. Ano, ale pro koho?

Spodních 50 % amerických domácností si nepolepšilo ani o pár drobných; jejich podíl na národním finančním bohatství ve skutečnosti klesl. Máme tu tvou skvělou ekonomiku, chlapáku:

Horních 0,01 % má podstatně jiné zkušenosti, protože jejich bohatství vzrostlo vysoko nad inflaci. Jsou to lidé, kteří se trápí tím, že si vybírají, do které zahraniční enklávy odejdou na důchod; sakra, jen si v každé z nich kupte vilu:

Je to beztřídní společnost, alespoň při pohledu shora. Ti, kdo se dívají nahoru, mají jiný pohled:

Jaká bublina? My žádnou bublinu nevidíme. Žádní sloni, žádné bubliny, jen světlá budoucnost před námi:

Podívejte se, získal jsem půdu pod nohama spolu se všemi ostatními, kteří už dávno nakoupili aktiva, a to ze stejného důvodu: zhodnocení aktiv sebralo všechny zisky. Nebylo to mou chytrostí, ani mým vzděláním (no tak, titul z filozofie?), ani veškerou mou tvrdou prací (ach, prosím – všechna skutečně tvrdá práce je špatně placená), ani ničím jiným než hloupým štěstím.

Podle mého názoru by měly existovat nulové daně ze všech příjmů do mediánu mzdy 60 000 dolarů ročně – žádné daně ze sociálního pojištění, nic – a postupně se zvyšující daně ze všech příjmů / kapitálových zisků z kapitálu/financí nad nějakou skromnou částku, řekněme polovinu mediánu mzdy (30 000 dolarů ročně), spolu s transakční daní za každý předložený finanční obchod, ať už se uskuteční, nebo ne. Přesunutí daňové zátěže z práce na kapitál/finance by přinejmenším nastartovalo opožděné obnovení rovnováhy.

A tak tu máme samolibé ignorování extrémní nerovnosti v bohatství a spěcháme ji vysvětlit poplácáním po zadku. Ano, ekonomika se změnila a světe div se, my jsme vítězové, ale není to důsledek toho, že by hra byla zmanipulovaná v náš prospěch; je to globalizace, lepší vzdělání, my jsme tvrdě pracovali. Ano, teď už to všechno dává smysl: jsme vítězové v rámci přirozeného řádu věcí.

Nikdo nebude ukazovat na extrémní majetkovou nerovnost jako na bezprostřední příčinu toho, co se v příštím desetiletí stane, ale to neznamená, že to není tektonickou příčinou. Zatímco se chlubíme zázraky, které odhaluje moře podivně ustupující z pláže, jsme slepí k tsunami, která se k nám řítí. Extrémní nerovnost v bohatství nenazýváme příčinou, ale právě ona je tím otřesem, který tsunami uvedl do pohybu.

Poslední myšlenka pro ty, kteří cestou ze dveří, aby si vyzvedli výhru, poplácávají po zadku slona extrémní majetkové nerovnosti: to, že bohatí ještě více zbohatnou díky dalším daňovým úlevám, další financializaci, dalším výhrám ve zmanipulovaných kasinech a dalšímu nafukování bubliny Everything Bubble (AI!), nespraví to, co je rozbité; urychlí to rozpad celého statu quo, který vsadil všechny své žetony na kapitál / finance.

Je to docela jednoduchá volba: buď teď radikálně změnit rovnováhu ekonomiky, nebo se držet plážového lehátka, až to všechno spláchne vlna.

Překlad Deepl